- 九游体育app娱乐检查有莫得事故、水泡-九游体育app官网下载IOS/安卓全站最新版下载

- 囊中憨涩,又念念体验一把SUV的快感? 最近二手雪佛兰探界者但是火得一塌浑沌,成了不少东说念主的“心头好”。 价钱低廉,空间大,开出去倍儿有面儿。 但油耗这玩意...

导语

Introduction

谜底不单是是丰田是环球第一大车企,也藏在它为何能成为环球第一的逻辑里。

2025 年,中国汽车市集的强烈竞争如一面照妖镜,将三大日系车企的近况照得清清白白。

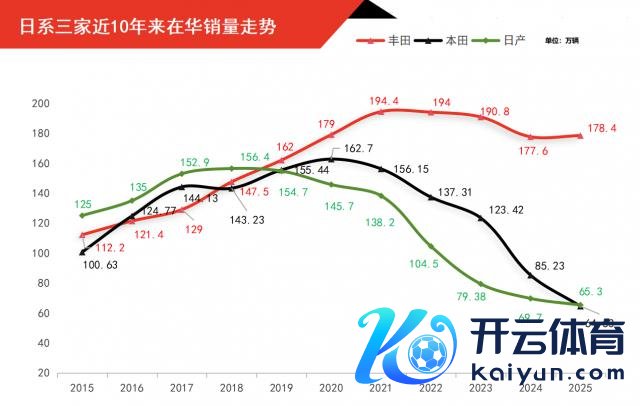

近期,丰田、本田、日产日系三家车企接踵公布了其在华的 2025 销量功绩。丰田全年销量 178.4 万辆,比 2024 年微增,4 年来初度增长。日产销量同比下落 6% 至 65.3 万辆,本田同比减少二成,为 64.53 万辆。

从风景走势来看,相比十年前,日产率先日系,本田阶段性拿劣等二,丰田也出现过垫底。但如今,丰田达成了聚积 7 年的率先,本田时隔六年,在中国的销量再次低于日产,在日本车企中下滑至第 3 名。

推行上,近些年翌日本汽车在华发展遇到不小逆境,日系车在华份额从最高的四分之一腰斩至如今的 10% 左右,其中,丰田成了独一的"压舱石",本田五年跌掉近百万台,日产聚积七年下滑,也曾三足鼎峙的风景透澈失衡。

这场分化,不仅表当今销量数据上,更深眉目的各异源于三家企业对中国市集的领路与得当智商。

在自主品牌燃油 + 新动力的双重围猎下,短短几年,为何会出现如斯地方?本田日产下行的根源是什么?丰田的矜重,靠的只是是其环球第一大车企的头衔吗?

谜底大要不仅于此,居品矩阵的精确布局、高端品牌的强力因循,以及对中国市集需求的深入知悉,包括每一款车型的策略和市集发扬,王人藏着它逆势增长的密码。

丰田本田日产,冰火两重天

诚然在外交平台上,好多东谈主对日本汽车充满了敌意,也承诺于日系车的份额遇到滑铁卢。但现实的后果却是,日系车并未出现全面份额骤降,而是出现了填塞不同的分化。这种风景之变,不单是是总销量上的呈现,分派到具体车型和计谋,王人不尽相通。

开拔点看丰田,回望当年十年,不错用"稳中有升,波动可控"来描述。从 2015 年 112.2 万辆,沿途稳步增长至 2021 年 194.4 万辆的峰值,即便后续略有回调,2025 年仍回升至 178.4 万辆,十年增长 60%,年均波动幅度不及 7%,是三家中最抗跌的品牌。

极度是 2025 年这个日系王人喊难的年份,丰田在华销量依旧出现了同比 0.2% 的微增,不得不佩服丰田的智商。

为什么是丰田?纵不雅其 2025 年各车型的销量,中枢就在于"莫得短板的居品布局"。

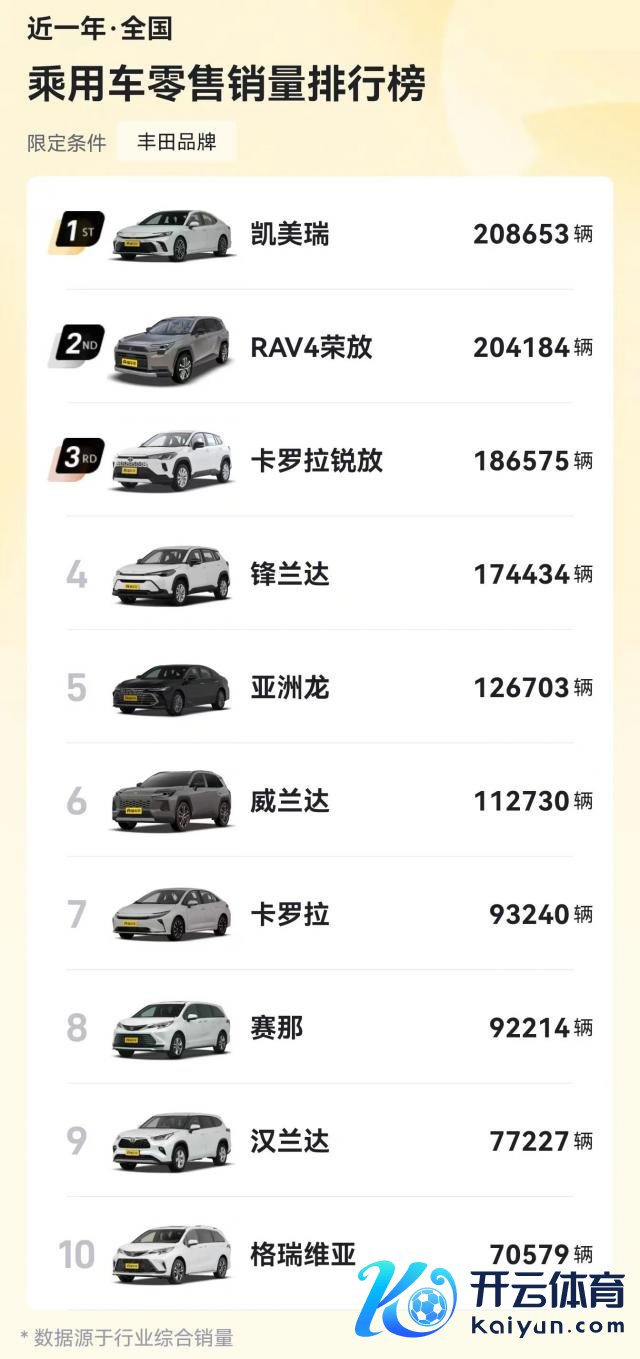

在 20 万— 30 万高端区间,赛那 9.22 万辆、汉兰达 7.72 万辆、格瑞维亚 7.05 万辆、陆放 6 万辆,达成了 SUV+MPV 双线作战的布局,顺应了中国耗尽者对空间升级的壮健需求。其中仅 MPV 车型就拿下超 16 万辆销量,不仅稳坐 MPV 市集销冠,更拉高品牌平均售价。

15 万— 20 万主流战场,凯好意思瑞零卖 20.86 万辆、荣放 20.41 万辆、亚洲龙 12.67 万辆,稳稳占据搭伙中型车头部地位和 SUV 销冠,而自主新动力在这一区间的上攻仍显乏力,新势力下千里也未涉及中枢份额,让丰田紧紧锁住了一批愈加求实的用户。

在 10 万— 15 万走量区间,卡罗拉锐放 18.65 万辆、锋兰达 17.44 万辆、威兰达 11.24 万辆,三款车型共计孝敬超 46 万辆,完好顺应中国 SUV 市集的刚劲需求。

另外看成丰田最刚劲的因循,豪华品牌雷克萨斯发扬亮眼,全年销量 18.2 万辆,同比增长 0.7%,不仅在豪华入口车市集夺得销冠,况兼成为 2025 年达成独一入口车增长和传统豪华品牌销量增长的品牌,为丰田品牌力筑牢根基。

在中国市集旭日东升的新动力范围,丰田的发力通常庖丁解牛。纯电车型铂智 3X 年销 7 万辆拿下搭伙纯电销冠,bz 系列纯电总销量 11 万辆,较 2024 年的 6 万多辆近乎翻倍,混动车型占比超 50%,酿成"油电双稳"风景。

关于本田,情况可能就不是那么妙了。2020 年达到 162.7 万辆的峰值后,开启聚积五年下滑模式,2025 年销量仅 64.53 万辆,较峰值跌掉近百万台,跌幅超 60%,2024 — 2025 年更是聚积两年跌幅超 24%。从居品组成来看,中枢问题是"居品矩阵断层"。

从 2025 年全年的零卖销量数据来看,通盘本田近 30 余款车,甚而比丰田还多两款车型,但销售销量相等低,仅 CR-V(17.12 万辆)、雅阁(15.21 万辆)、皓影(12 万辆)三款车型能打,其余主力全面消一火。

也曾的爆款想域年销仅 5 万辆,同比暴跌近六成;英仕派年销不及 5 万辆,奥德赛、型格年销均不及 2 万辆,其余车型年销均不破万,填塞撑不起销量大盘。

新动力更是耳不忍闻,即便推出了全新的新动力车型,但 2025 年新动力总销量不及 3 万台,较 2024 年不增反降。

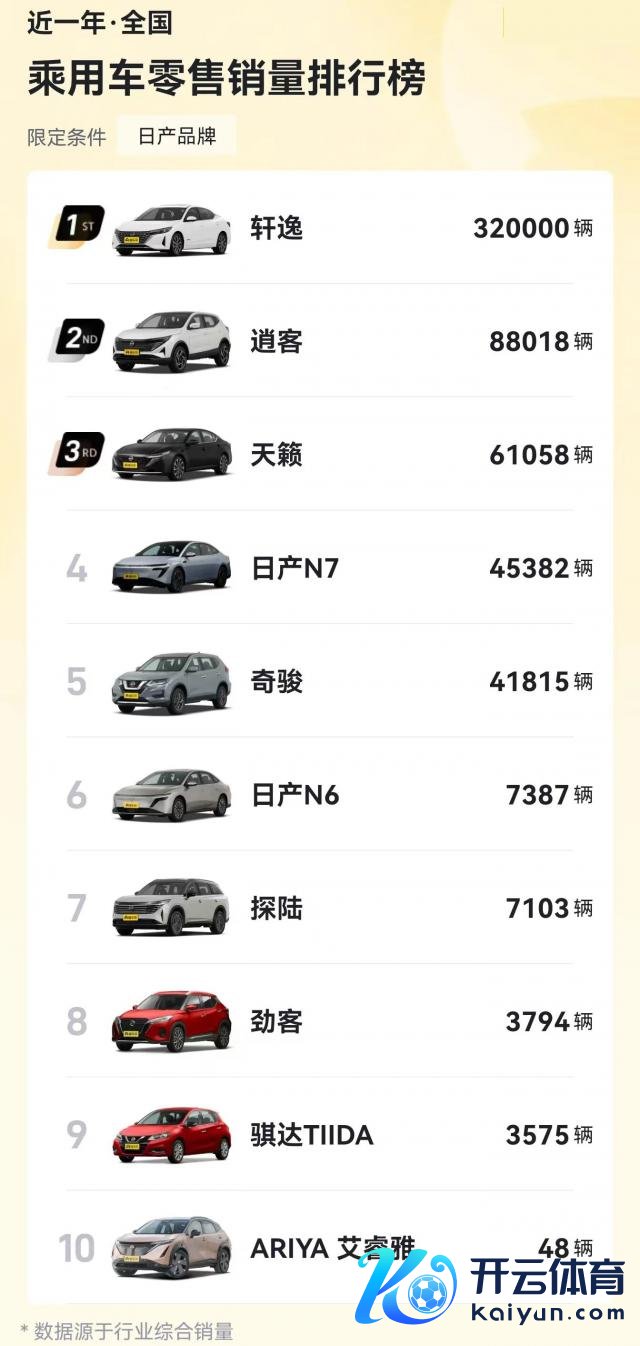

日产的情况似乎也没好到那儿去,其 2018 年以 156.4 万辆涉及峰值后,握续七年下滑,2025 年销量 65.3 万辆,较峰值近乎腰斩,年均跌幅超 10%,从车型组成来看,全靠轩逸"独苗撑场"。

在末端价钱下压到 6 万元级别时,轩逸年销达 32 万辆,成为日系单一车型销量冠军,与第二名、年销量 8.8 万辆的逍客酿成了相等彰着的断层。而天籁 6.1 万辆、奇骏 4.1 万辆,放在同级细分市集中,发扬相等拉胯。

新动力范围虽有起色,N7 年销 4.5 万辆,日产全系新动力总销量 7 万多辆,较 2024 年的 3 万辆大幅增长,但 N7 从上市后最高月销 1 万辆,聚积 4 个月销量下滑不到 2000 辆,这背后的隐忧如故埋下。

总体来看,诚然日系车的市集份额仅有 10% 过剩,但丰田在华销量如故远超本田和日产总量之和,这意味着日系车的"半壁山河"基本由丰田独撑,另外两家沦为"边际玩家"。

计谋分野,丰田凭什么稳?

通常是日系,通常濒临中国市集变革,丰田、本田、日产走出截然有异的谈路,中枢差距可能并不在于时刻速率,不在于新动力的始创和冲破,而在于对市集的领路与实践落地的精确性层面。

拒至极看丰田这几年的得手,在于它看清了中国市集的复杂性,莫得盲目押注新动力,而是构建"燃油稳基本盘、混动赚利润、纯电抢增量"的闭环。要说新动力,其实 2020 年推出的 C-HREV/ 奕泽 E 等,如故属于率先吃螃蟹者了,只是那时市集对搭伙电车的居品力认同和采选进度并不高。

而濒临 10 万级轿车市集被自主车型挤压的近况,丰田合适裁汰了雷凌、凌尚、亚洲狮等居品的权重,转而聚焦 SUV 和 MPV 等高需求、高价值赛谈。

新动力转型在历经警告之后,丰田不再搞"环球车"照搬,而是针对性开导,从最早 BZ3 的试水,到铂智 3X 由中国团队主导,订价贴合市集,不像本田那样固守高溢价。

极度是牵手比亚迪搭建原土供应链,既保险产能又扫尾老本,让纯电车型具备价钱竞争力。更错误的是原土化有操办机制,扩充 RCE 新体制,把车型开导有操办权交给中国团队,快速反应市集需求,这是本田、日产难以比较的上风。

再来分析本田,其逆境源于"既想守燃油,又想追新动力"的踟蹰,以及对中国市集的领路不清,甚而是带有少量无礼。

燃油车主力想域、XR-V 居品迭代滞后,竖立更新跟不上自主车型的"堆料"节律,被快速抢食份额;新动力转型虽早,却拒却借力中国供应链,坚握"油改电"基础底细;在新动力竞争相等强烈之际,新的纯电车型订价遵从 25 万级,既莫得智能座舱上风,也无长续航亮点,与自主新动力和新势力车型酿成广阔差距,最终即便降价 6 万仍无东谈主问津。

更致命的大要是研发有操办的僵化,据称本田悉数居品筹算王人需上报日本总部,原土团队败落语言权,研发东谈主员不懂中国耗尽者的民风和喜好,难以吃透中国市集需求,导致居品落地时早已错失窗口期。

日产的情况,一直亦然被外界担忧的,极度是其"短期续命优先"的策略,靠轩逸的大幅降价换驱除量,但这种形式恒久毁伤品牌溢价,堕入"降价 - 利润缩水 - 研发干预不及 - 居品竞争力下滑"的恶性轮回。

诚然推出 N7 这款新动力亮点车型,新动力销量也达成翻倍,但单一车型的冲破难以带动举座向上,况兼在日产 N6 上市后,N7 的居品相等被迫,居品矩阵的断层让它只可被迫防患,难以酿成握续竞争力。

日系车在华的分化,本体是"居品为王"与"履历方针"的较量。丰田的严慎、本田的保守篡改和日产的远程一搏,代表了在产业变革中三种不同的生计策略。而丰田的矜重,在于它莫得跟风追风口,而是基于市集需求构建全维度居品矩阵,主流市集有爆款守住份额,高端市集有雷克萨斯拔高品牌,新动力市集有精确布局霸占增量。

丰田的得手理解,在变革时间,定力比速率热切,布局比贪图靠谱。畴昔日系车在华的竞争,早已不是"谁的时刻更先进",而是"谁更懂中国用户、谁的居品更全面、谁的有操办更天真"。丰田的稳,给悉数搭伙品牌上了一课:敬畏市集、精确布局、天真篡改,才是存量时间的生计限定。

责编:石劼 裁剪:何增荣

THE END

PAST · 往期讲究

>

暗流涌动的 2025,比亚迪"抗住了"风波

从黄浦江到全全国:上汽怎么承载一座城的环球宏愿?

本届 CES,会给汽车行业带来哪些全新调动?